Claim

ഏപ്രിൽ 1 മുതൽ, ₹ 2000ന് മുകളിൽ UPI പേയ്മെന്റുകൾ നടത്തുമ്പോൾ പൊതുജനങ്ങൾ 1.1 ശതമാനം ചാർജ് നൽകേണ്ടിവരും.

Fact

ഈ അവകാശവാദം തെറ്റിദ്ധരിപ്പിക്കുന്നതാണ്. UPI ഇടപാടുകൾക്ക് പൊതുജനങ്ങൾ അധിക നിരക്കുകളൊന്നും നൽകേണ്ടതില്ല.

ഏപ്രിൽ 1 മുതൽ, ₹ 2000-ന് മുകളിലുള്ളUPI പേയ്മെന്റുകൾക്ക് സാധാരണക്കാർ 1.1% ചാർജായി നൽകേണ്ടിവരുമെന്ന് അവകാശപ്പെടുന്ന ഒരു പോസ്റ്റ് സമൂഹ മാധ്യങ്ങളിൽ ഷെയർ ചെയ്യപ്പെടുന്നുണ്ട്. ‘ഗൂഗിൾ പേ’, ‘പേടിഎം’ തുടങ്ങിയ ഡിജിറ്റൽ മാധ്യമങ്ങളിലൂടെ, ₹ 2000ത്തിലധികം UPI പേയ്മെന്റ് നടത്തുമ്പോഴാണ് ഈ ചാർജ്ജ് കൊടുക്കേണ്ടി വരുന്നത് എന്നാണ് ആരോപണം.

നിരവധി മാധ്യമ സ്ഥാപനങ്ങൾ ഏപ്രിൽ 1 മുതൽ UPI ഇടപാടുകൾക്ക് സർചാർജ് നൽകേണ്ടിവരുമെന്ന് അവകാശപ്പെടുന്ന റിപ്പോർട്ടുകൾ പ്രസിദ്ധീകരിച്ചു.

യൂണിഫൈഡ് പേയ്മെന്റ് ഇന്റർഫേസ് (UPI) സാധാരണക്കാർക്ക് പണമടയ്ക്കാനുള്ള ഏറ്റവും ലളിതമായ മാർഗമായി മാറി കഴിഞ്ഞു. ഇതിനായി ഒരു വ്യക്തിയുടെ ഫോൺ നമ്പർ അറിഞ്ഞാൽ മതി. മാധ്യമ റിപ്പോർട്ടുകൾ പ്രകാരം കഴിഞ്ഞ ഒരു വർഷത്തിനിടെ യുപിഐ ഇടപാടുകൾ 50% വളർച്ച രേഖപ്പെടുത്തി, ഇപ്പോൾ പ്രതിദിനം ₹ 36 കോടിയുടെ യുടെ യുപിഎ പേയ്മെന്റുകൾ നടക്കുന്നുണ്ട്.

ഈ പോസ്റ്റ് പരിശോധിയ്ക്കാൻ ആവശ്യപ്പെട്ട് ഞങ്ങളുടെ വാട്ട്സ്ആപ്പ് ടിപ്ലൈനിൽ (9999499044) ഒരാൾ മെസ്സേജ് ചെയ്തിരുന്നു.

Fact Check/Verification

വിവിധ മാധ്യമങ്ങളും ഈ വാർത്ത പ്രസീദ്ധീകരിച്ചിട്ടുണ്ട് എന്നത് കൊണ്ട് തന്നെ ഇത് ഫാക്ട് ചെക്ക് ചെയ്യാൻ ഞങ്ങൾ തീരുമാനിച്ചു.

₹ 2000ന് മുകളിൽ UPI ഇടപാടുകൾ നടത്തുമ്പോൾ വ്യക്തികളിൽ നിന്ന് നിരക്ക് ഈടാക്കുമോ?

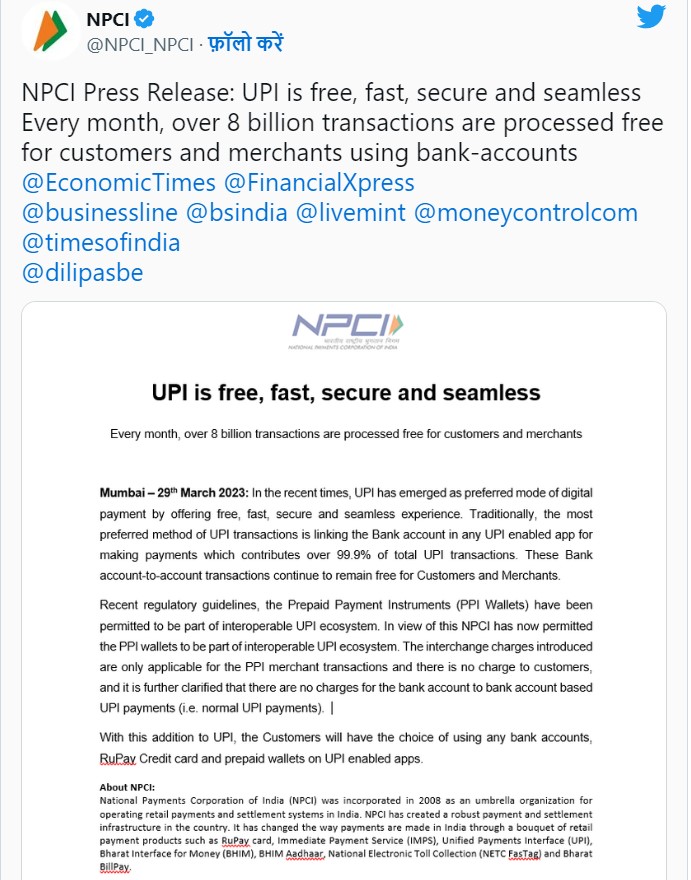

യുപിഐ ഇടപാടുകൾക്ക് പൊതുജനങ്ങൾ ഒരു ചാർജും നൽകേണ്ടതില്ലെന്ന് നാഷണൽ പേയ്മെന്റ് കോർപ്പറേഷൻ ഓഫ് ഇന്ത്യ (NPCI) മാർച്ച് 29 ന് ട്വീറ്റ് ചെയ്തു. ബാങ്ക് അക്കൗണ്ടുകളും പിപിഐകളും തമ്മിലുള്ള പിയർ-ടു-പിയർ, പിയർ-ടു-പിയർ-മർച്ചന്റ് ഇടപാടുകൾക്ക് നിരക്കുകളൊന്നും ഈടാക്കില്ലെന്ന് അതിൽ പറയുന്നു.

ഇതിനുപുറമെ, മാർച്ച് 29 ന് ഒരു ട്വീറ്റിൽ Paytm ഈ കാര്യം വ്യക്തമാക്കിയിട്ടുണ്ട്. Paytm ട്വീറ്റിൽ എഴുതി, “ബാങ്ക് അക്കൗണ്ടിൽ നിന്നോ PPI / Paytm വാലറ്റിൽ നിന്നോ UPI പേയ്മെന്റ് നടത്തുന്നതിന് ഒരു ഉപഭോക്താവും ഒരു ചാർജും നൽകേണ്ടതില്ല. ദയവായി തെറ്റായ വിവരങ്ങൾ പ്രചരിപ്പിക്കരുത്.”

അതായത്, PPI (പ്രീ പെയ്ഡ് ഇൻസ്ട്രുമെന്റ്) ഒരു തരം ഡിജിറ്റൽ വാലറ്റാണ്. ഇത് ഉപഭോക്താക്കളെ അവരുടെ പണം സംഭരിക്കാൻ അനുവദിക്കുന്നു. ‘പേടിഎം’, ‘ഫോൺ പേ’ തുടങ്ങിയ കമ്പനികൾ പിപിഐ ഓപ്ഷൻ നൽകുന്നുണ്ട്.

ഇൻഫർമേഷൻ ആൻഡ് ബ്രോഡ്കാസ്റ്റിംഗ് മന്ത്രാലയത്തിന് കീഴിലുള്ള PIB (പ്രസ് ഇൻഫർമേഷൻ ബ്യൂറോ) നടത്തുന്ന PIB Fact Check മാർച്ച് 29 ന് പങ്കിട്ട ഒരു ട്വീറ്റും ഞങ്ങൾ കണ്ടെത്തി. ഈ ട്വീറ്റിൽ വൈറലായ അവകാശവാദം വ്യാജമാണെന്ന് വ്യക്തമാക്കുന്നുണ്ട്.

വാലറ്റ് ഇടപാടുകൾ നടത്തുന്നതിന് പൊതുജനങ്ങൾ പണം നൽകേണ്ടിവരുമോ?

എൻപിസിഐ സർക്കുലർ അനുസരിച്ച്, വാലറ്റ് ഇടപാടുകൾ നടത്തുന്നതിന് പൊതുജനങ്ങൾ ഒരു ചാർജും നൽകേണ്ടതില്ല. പെട്രോൾ പമ്പിൽ ഇന്ധനം നിറക്കുമ്പോൾ നിങ്ങൾ എന്തെങ്കിലും UPI വാലറ്റ് വഴി നടത്തുന്ന പേയ്മെന്റ് വിശകലനം ചെയ്താൽ മനസ്സിലാക്കാൻ കഴിയും. പെട്രോൾ പമ്പിൽ നിങ്ങളുടെ പേയ്മെന്റ് സ്വീകരിക്കുന്നതിന് ബാങ്ക് സജ്ജീകരിച്ച ഒരു ക്യുആർ കോഡ് ഉണ്ട്.

നിങ്ങൾ ₹ 3000ന് പെട്രോൾ അടിച്ചതിന് ശേഷം പെട്രോൾ പമ്പിൽ ക്യുആർ കോഡ് സ്കാൻ ചെയ്ത് നിങ്ങളുടെ പേടിഎം വാലറ്റ് ഉപയോഗിച്ച് പണമടയ്ക്കുന്നു. അപ്പോൾ എസ്ബിഐ 3000 രൂപയിൽ 0.5% ഇന്റർചേഞ്ച് ഫീസായി പേടിഎമ്മിന് നൽകേണ്ടിവരും. എന്നാൽ നിങ്ങളുടെ വാലറ്റിൽ നിന്ന് 3000 രൂപ മാത്രം നൽക്കിയാൽ മതി.എസ്ബിഐ (acquirer) അതായത് നമ്മൾ ആർക്കാണ് പണം നൽകുന്നത്, അവർ Paytmൽ (PPI/issuer) അടയ്ക്കേണ്ട ചാർജിനെ ഇന്റർചേഞ്ച് ഫീസ് എന്ന് വിളിക്കുന്നു

എന്താണ് ഇന്റർചേഞ്ച് ഫീസ്, എത്ര തുക നൽകണം?

പേയ്മെന്റ് സേവന ദാതാവ് നൽകുന്ന ഇൻഫ്രാസ്ട്രക്ചർ ഉപയോഗിക്കുന്നതിന് പേയ്മെന്റ് സേവന ദാതാക്കൾ (ബാങ്കുകൾ പോലുള്ളവ) മറ്റ് പേയ്മെന്റ് പ്ലാറ്റ്ഫോമുകളിലേക്ക് (‘പേടിഎം’ അല്ലെങ്കിൽ ‘ആമസോൺ പേ’) അടയ്ക്കുന്ന തുകയാണ് ഇന്റർചേഞ്ച് ഫീസ്.

NPCI സർക്കുലർ അനുസരിച്ച്, മർച്ചന്റ് പിപിഐ ഇടപാടുകൾക്കുള്ള ഇന്റർചേഞ്ച് നിരക്ക് 0.5% മുതൽ 1.1% വരെയാണ്. ഇത് UPI വാലറ്റിൽ നിന്നും എന്തിന് വേണ്ടിയാണ് പണമടയ്ക്കുന്നത് എന്നതിനെ ആശ്രയിച്ചാണിരിക്കുന്നത്. ഇന്ധനം, വിദ്യാഭ്യാസം, കൃഷി തുടങ്ങിയ വിഭാഗങ്ങൾക്ക് ഇന്റർചേഞ്ച് ഫീസ് 0.5-0.7 ശതമാനവും ഫുഡ് ഷോപ്പുകൾ, സ്പെഷ്യാലിറ്റി റീട്ടെയിൽ ഷോപ്പുകൾ എന്നിവയ്ക്ക് ഈ ഫീസ് പരമാവധി 1.1 ശതമാനവുമാണ്.

ആർക്കാണ് ഇതിൽ നിന്ന് പ്രയോജനം ലഭിക്കുക?

CNBC TV18ന്റെ റിപ്പോർട്ട് അനുസരിച്ച്, UPI ഉപയോക്താക്കൾക്ക് പുതിയ വ്യവസ്ഥ വരുന്നതോടെ പേയ്മെന്റുകൾ നടത്തുന്ന രീതിയിൽ കൂടുതൽ ചോയിസുകൾ പ്രതീക്ഷിക്കാം. ഉപയോക്താക്കൾക്ക് അവരുടെ Paytm വാലറ്റ് ഉപയോഗിച്ച് ഒരു സ്റ്റോറിൽ നിന്നും അധിക ചെലവില്ലാതെ PhonePe QR കോഡ് സ്കാൻ ചെയ്യുന്നത് പോലുള്ള മറ്റ് മാർഗങ്ങൾ ഉപയോഗിച്ച് പണമടയ്ക്കാം.

വ്യാപാരിയുടെ വീക്ഷണകോണിൽ നിന്ന് നോക്കുകയാണെങ്കിൽ, എല്ലാ യുപിഐ ഇടപാടുകളും ഒരു കുടക്കീഴിൽ കൊണ്ടുവരുമെന്ന് റിപ്പോർട്ടിൽ പറഞ്ഞിട്ടുണ്ട്. ഉപഭോക്താക്കൾ ഉപയോഗിക്കുന്ന വിവിധ വാലറ്റുകളിൽ നിന്നുള്ള പേയ്മെന്റുകൾ സ്വീകരിക്കാൻ ഇത് വ്യാപാരികളെ അനുവദിക്കും.

Conclusion

ഏപ്രിൽ 1 മുതൽ സാധാരണക്കാർ ₹ 2000-ൽ അധികം തുകയ്ക്ക് യുപിഐ പേയ്മെന്റുകൾ നടത്തുമ്പോൾ 1.1% ചാർജ് നൽകേണ്ടതില്ലെന്ന് ഞങ്ങളുടെ അന്വേഷണത്തിൽ വ്യക്തമായി. ഈ പരിഷ്കാരങ്ങൾ നിലവിൽ വരുമ്പോൾ,UPI ഇടപാടുകൾക്ക് പൊതുജനങ്ങൾ അധിക നിരക്കുകളൊന്നും നൽകേണ്ടതില്ല. അതായത്, നിലവിൽ വരാൻ പോവുന്ന പരിഷ്കാരങ്ങളെ കുറിച്ച് നടക്കുന്ന പ്രചരണങ്ങൾ തെറ്റിദ്ധരിപ്പിക്കുന്നതാണ് എന്ന് ഇതിൽ നിന്നും മനസിലാക്കാനാവും.

Result: Missing Context

Our Sources

Tweet by NPCI on March 29, 2023

Tweet by Paytm Payments Bank on March 29, 2023

Tweet by PIB on March 29, 2023

Report Published by CNBC TV18 on March 29, 2023

(ഈ അവകാശവാദം ആദ്യം ഫാക്ട് ചെക്ക് ചെയ്തത് ഞങ്ങളുടെ ഹിന്ദി ഫാക്ട് ചെക്ക് ടീമിലെ ശുഭം സിങ്ങാണ്. അത് ഇവിടെ വായിക്കാം.)

ഞങ്ങൾ ഒരു അവകാശവാദത്തെ കുറിച്ച് വസ്തുത പരിശോധന നടത്തണമെന്നോ ,അതിനെ കുറിച്ചുള്ള ഫീഡ്ബാക്ക് നൽക്കണമെന്നോ, അതിനെ കുറിച്ചൊരു പരാതി ഞങ്ങൾക്ക് നൽകണമെന്നോ നിങ്ങൾ ആഗ്രഹിക്കുന്നുവെങ്കിൽ, 9999499044 എന്ന നമ്പറിൽ വാട്ട്സ്ആപ്പ് ചെയ്യുക. അല്ലെങ്കിൽ checkthis@newschecker.in ൽ ഇമെയിൽ ചെയ്യുക. നിങ്ങൾക്ക് ഞങ്ങളുടെ കോൺടാക്ട് അസ് പേജ് സന്ദർശിച്ചു പരാതി ഫോം പൂരിപ്പിക്കാനും അവസരം ഉണ്ട്.